保险险种看得人眼花缭乱,哪种才是你的最优选择?武汉东西湖区法院法官这样提醒

极目新闻记者 邱睦

摄影记者 黄士峰

通讯员 陈贝

实习生 龙佳佳

“保险金额不能只关注最高理赔金额,还要明确保险的免赔额、免赔率和不同情形下的赔偿比例。”10月18日上午,武汉市东西湖区人民法院走马岭人民法庭副庭长李金文做客楚天都市报极目新闻“市民有约”栏目时,给来电的市民建议道。

原本9时开始的活动,提前十分钟就有市民陆陆续续打进电话。买车险需要注意什么?被执行人购买的保险是否可以用于强制执行?家中老人被“忽悠”错买保险怎么办?互动现场十分火爆。李金文法官对读者的来电给予了耐心解答。

不是所有的保险合同都能用于强制执行

市民刘女士最近遇到了一件烦心事。前些年,刘女士的一个朋友向她借了50万元。还款期限已过,刘女士的朋友迟迟不愿意还款。无奈之下,刘女士向法院提起诉讼。胜诉后,刘女士向法院申请了强制执行。法院调查了刘女士的这位朋友,发现她的名下没有任何可供执行的财产。

最近,刘女士从一个私人的渠道得知,她的朋友买了一个分红型的保险。“我能不能向法院申请执行她的理财保险?”

“并不是所有的保险合同均能用于强制执行。”李金文说。执行实务中确实存在解除保险合同、强制执行保险公司退还的保费的成功案例。

“保险能否用于强制执行,主要从3方面考虑。”李金文说,首先,被执行人是投保人。只有被执行人是投保人时,被执行人才有支付保费的义务,与之对应的才会出现保险公司解除合同、退还保费给投保人,退还的保费才能形成被执行人的财产,转化为执行标的,用于执行;其次,保险的现金价值。只有非消费型保险才具备现金价值,“像分红型、理财型、投资型的保险就属于非消费型保险,只有具备现金价值的保险才有强制执行的可能性”;最后,保险合同具备可解除的条件。“保险用于强制执行,前提是保险合同能够解除。”李金文表示,保险公司与投保人之间的关系,不同于银行与储户之间的关系,不能像储户一样可全额取回存储在银行的存款。

保险合同的解除条件受保险法和保险合同条款的约束。投保人若能够解除保险合同,保险公司仍将扣除必要的成本、已经过的保险期间对应的保费等必要成本。有余额时,才能退还给被保险人。

小心“存单”变“保单”,在银行买保险要当心

“我们是不是被银行骗了?”市民张先生焦急地打来电话。

2018年,张先生的父亲在银行存了10万元钱,期限为5年。今年9月到期后,打算到期后连本带利地取出来。但是,张先生的父亲只取出了5万元。在儿子的追问下,张先生的父亲说出了事情的原委。

原来,他在存款的时候,部分存款被办成了理财保险。每年500元保费,要交10年。保险费也是从这张银行卡扣除的。据张先生的父亲回忆,当时是位姑娘帮他办理了存款业务,也没告诉他办保险的事。

“我爸爸没读过什么书,不懂高科技,就把手机交给了姑娘进行代办。如今这姑娘也找不到了,不在银行里工作了。”张先生去找银行理论,银行却说这事情与他们无关。“请问法官,我们该怎么办?”

“银行不仅经营存款、贷款业务,同时经营理财产品。”李金文告诉张先生,现在部分理财产品实际上是保险产品。“银行代理销售保险产品的情形在现实生活中十分普遍,类似的情况也时有发生。”

有些居民在银行办理业务时,会因为理财产品的利率高于存款利率,而又是在银行办理的业务,会误以为是银行开展的业务,安全性与存款相当,利率高于存款利息。由此选择购买理财产品。但是,从法律层面讲,这是居民与保险公司订立了保险合同,银行只是保险公司的代理人或中介人,不是合同主体。

李金文表示,在司法实践中出现了存款变保单、理财变保单的现象。这些增加了金融消费者对金融行业的信赖危机,也引发了金融消费者与商业银行、保险公司之间的法律纠纷。

“出现上述情形,建议向保险公司调取投保资料,查看是否告知投保人其购买的是保险产品,是否对投保人就保险条款、保险责任、免责事项进行了提示说明,根据投保资料的完整程度再分析是否具备解除合同、争取全额退费的条件。”李金文说。

“退保专员”不可信,解除保险合同要走正道

李女士来电表示,她之前找了一家保险公司投保,每年保费2万元,要交10年才能有分红。最近,李女士老公生了大病,急需用钱。她想把买的保险退掉。但是,保险公司明确告知退保会损失部分保费。有一个自称是“退保专员”的人承诺,可以帮忙李女士退保,并且不会损失一分钱。“请问法官,我能相信他吗?”

“建议不要相信。”李金文斩钉截铁地说。《中华人民共和国保险法》第十五条规定,保险合同成立后,除保险法和保险合同另有约定外,投保人可以解除合同,保险人不得解除合同。

法律赋予了投保人合同解除权,但保险属于投资行为,其法律本质是平等民事主体之间订立的合同,需要遵循公平原则。法律赋予投保人合同解除权,但没有明确规定该解除权是无偿、无代价、纯获利的解除权。

按照合同的一般理论,合同解除分为协定解除、约定解除、法定解除。在保险人没有违约情形情况下,投保人要求解约,保险人必然会扣除部分缔约成本、承保期内的部分保费。

“虽然,退保专员声称不会损失一分钱,但是我们换个角度想,退保专员肯定不会提供免费服务。”李金文提醒道,退保专员的行为是否存在违法行为、是否存在其他法律风险,“这些都是我们也无法确定的事情”。

新手买车要分清必选险种和选购险种

“我上个月刚刚拿到驾照。前几天买了一辆新车。请问法官,买车险对于我这种新手需要注意什么?”何女士来电咨询道。

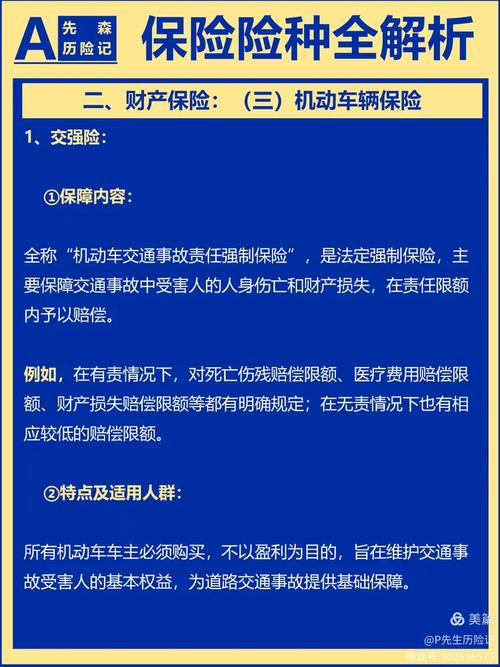

“买车险一定要分清必选险种和选购险种。”李金文表示,一般情况下,买车险都会遵循“交强险必买,商业险选购”的原则。

我国道路交通安全法规定,我国实行机动车强制保险制度,机动车未投保交强险,不能上路行驶;未投保交强险的机动车上路行驶,一方面存在行政处罚风险;另一方面,发生事故,交强险的赔付责任由投保义务人自行承担。

家用车的商业险一般包括商业第三者责任险、车辆损失险、车上人员险(司机、乘客)、附加险。商业第三者责任险保险范围为本车以外的人身损害、财产损失,保险金额一般为5万-300万元不等;车辆损失险保险范围为本车车损维修费用,加强险是前述险种的补充。

李金文建议,对于新手买车险,也可以适当配置意外险,用于补充车上人员险的不足。

(来源:极目新闻)

更多精彩资讯请在应用市场下载“极目新闻”客户端,未经授权请勿转载,欢迎提供新闻线索,一经采纳即付报酬。